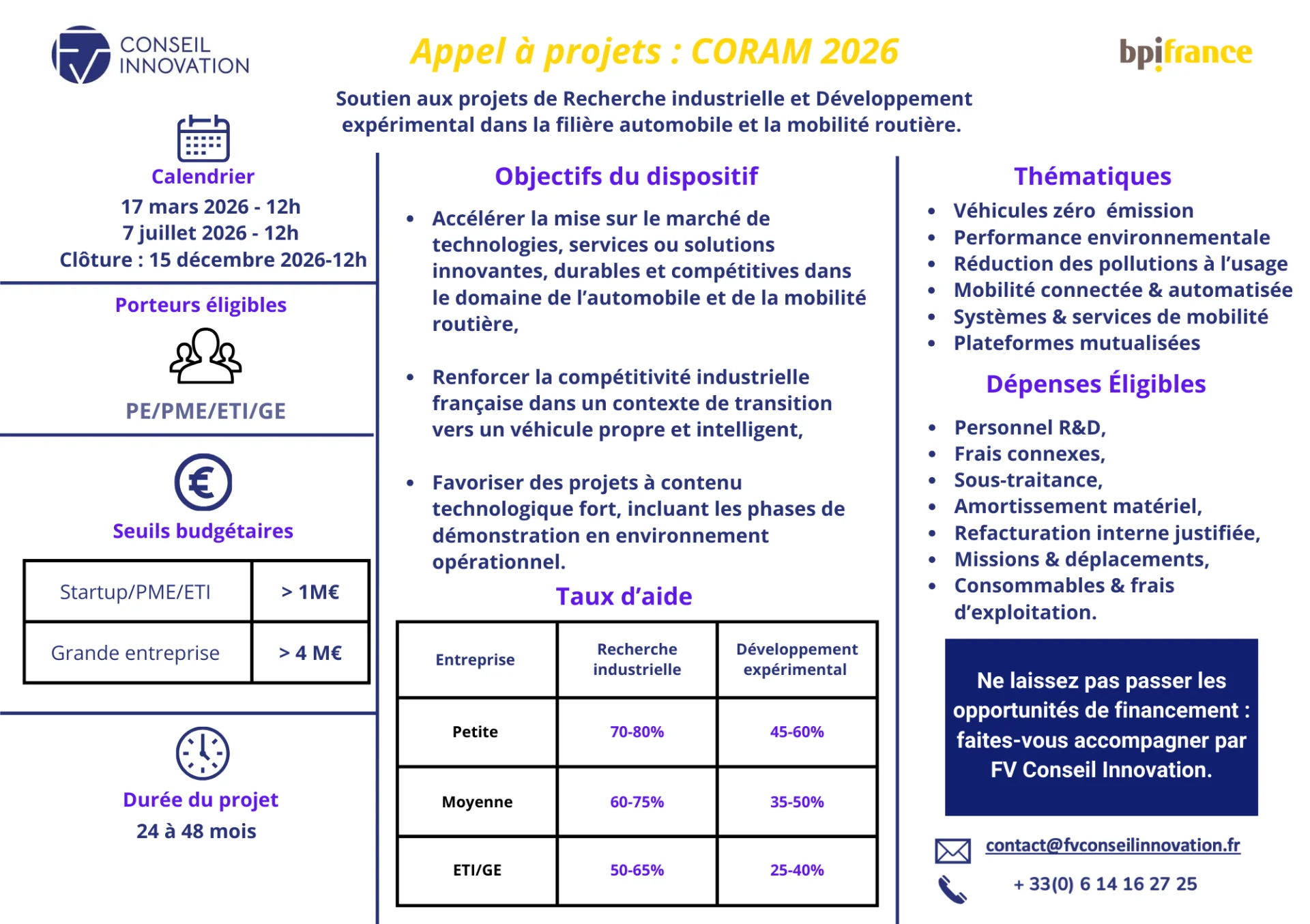

Coram 2026

27/02/2026R&D ou innovation : comment bien qualifier vos projets pour le CIR et le CII ?

Entre Crédit d’Impôt Recherche (CIR) et Crédit d’Impôt Innovation (CII), la frontière est souvent mal comprise. Pourtant, une bonne qualification conditionne le bon dispositif, les dépenses éligibles, le taux applicable et la solidité du dossier en cas de contrôle. Pour les entreprises innovantes, l’enjeu n’est pas seulement fiscal : il est aussi stratégique.

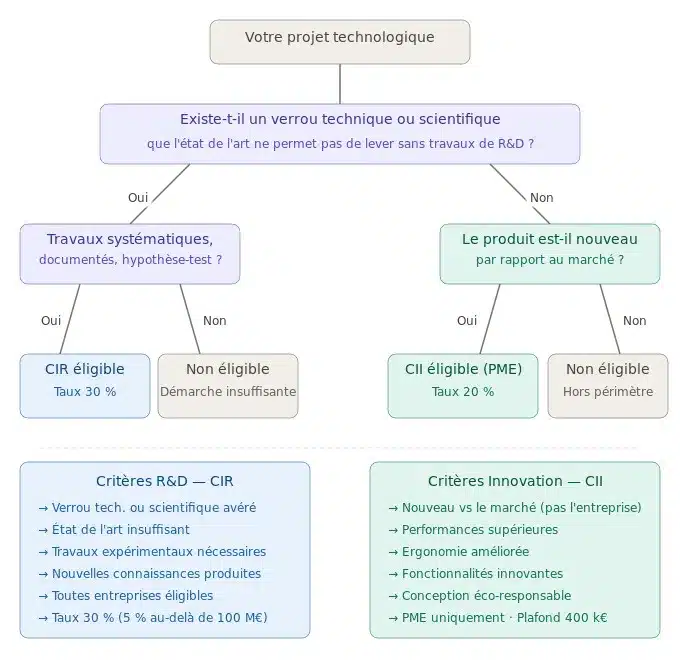

Le point clé à retenir est simple : le CIR et le CII ne reposent pas sur le même référentiel d’analyse. Le CIR s’apprécie au regard de l’état des connaissances techniques ou scientifiques. Le CII s’apprécie au regard de l’offre existante sur le marché.

CIR et CII : les différences à retenir

Le CIR et le CII poursuivent une logique proche, celle de soutenir l’effort d’innovation (au sens commun) des entreprises, mais ils ne couvrent pas les mêmes situations. Le CIR vise les travaux de recherche et développement, lorsqu’un projet impose de lever une incertitude technique ou scientifique réelle. Le CII vise, quant à lui, les opérations de conception de prototypes ou d’installations pilotes de produits nouveaux, à condition que ces produits se distinguent de l’offre déjà présente sur le marché.

| Critère | CIR | CII |

|---|---|---|

| Objet | Travaux de recherche et développement | Conception de prototypes ou installations pilotes de produits nouveaux |

| Référentiel | État de l’art scientifique ou technique | Marché et offre concurrente |

| Question centrale | Existe-t-il un verrou technique ou scientifique à lever ? | Le produit est-il réellement nouveau par rapport au marché ? |

| Entreprises concernées | Toutes les entreprises | PME au sens communautaire |

| Taux | 30 % jusqu’à 100 M€ de dépenses éligibles, puis 5 % au-delà | 20 % dans la limite de 400 000 € de dépenses annuelles |

En pratique, de nombreux dossiers sont fragilisés parce que l’entreprise raisonne avec le mauvais filtre. Or un projet peut être très innovant en apparence sans relever du CIR, ou au contraire contenir une véritable démarche de R&D alors même que le produit final n’est pas encore prêt à être commercialisé.

Le référentiel de comparaison : la vraie ligne de partage entre CIR et CII

C’est souvent ici que la confusion s’installe. Pour le CII, la nouveauté ne s’apprécie pas par rapport à l’historique interne de l’entreprise, mais par rapport à ce qui existe déjà sur le marché. Pour le CIR, la question n’est pas de savoir si le produit final est nouveau commercialement, mais si les connaissances disponibles, au début des travaux, permettaient ou non de résoudre le problème rencontré sans engager de travaux spécifiques de recherche et développement.

Autrement dit :

- CII : on compare le projet à l’offre concurrente disponible ;

- CIR : on compare le problème posé aux connaissances accessibles dans l’état de l’art.

Cette distinction change complètement la manière de documenter le dossier. Pour le CII, il faut produire un benchmark marché. Pour le CIR, il faut produire une analyse de l’état de l’art et démontrer l’existence d’un verrou.

Ce que signifie “nouveau par rapport au marché” pour le CII

Le piège le plus fréquent consiste à penser qu’un produit est éligible au CII dès lors qu’il est nouveau pour l’entreprise. Ce raisonnement est insuffisant. Le fait qu’une société développe pour la première fois un produit qu’elle n’avait jamais fabriqué auparavant ne suffit pas à caractériser la nouveauté au sens fiscal.

Pour entrer dans le champ du CII, le produit doit se distinguer des produits comparables déjà disponibles sur le marché par au moins l’un des axes suivants :

- des performances supérieures ;

- une ergonomie améliorée ;

- des fonctionnalités nouvelles ;

- une éco-conception mieux maîtrisée.

L’analyse doit donc être tournée vers l’extérieur. Il faut identifier les produits comparables déjà commercialisés, puis démontrer en quoi le prototype ou l’installation pilote développé par l’entreprise apporte une différenciation objectivable. Une simple déclinaison de gamme, une adaptation mineure ou un rattrapage par rapport à la concurrence ne suffisent pas.

En résumé, pour le CII, la bonne question n’est pas : “est-ce nouveau pour nous ?” La bonne question est : “est-ce réellement distinct de ce qui existe déjà sur le marché ?”

Ce que signifie “verrou technique ou scientifique” pour le CIR

Un verrou technique ou scientifique ne se déclare pas : il se démontre. Pour relever du CIR, le projet doit se heurter à une limite réelle des connaissances disponibles au moment de son lancement. Il ne suffit pas qu’un sujet soit complexe, ambitieux ou chronophage. Il faut montrer qu’un professionnel compétent, disposant de l’état de l’art accessible, ne pouvait pas résoudre le problème de manière évidente.

1. Analyser l’état de l’art

La première étape consiste à recenser les connaissances accessibles à un expert du domaine : publications scientifiques, brevets, documentation technique, retours d’expérience sectoriels, conférences, normes ou travaux académiques pertinents.

2. Identifier la limite de ces connaissances

Le verrou correspond à l’écart entre ce que l’état de l’art permet de faire et ce que le projet exige concrètement. Il faut donc pointer précisément ce qui ne pouvait pas être résolu à partir des connaissances existantes.

3. Démontrer la nécessité d’une démarche expérimentale

Le CIR suppose une vraie logique de recherche : hypothèses, essais, itérations, analyses, échecs, ajustements, conclusions. Le résultat ne doit pas avoir été prévisible dès le départ. Lorsque quelques heures de recherche bibliographique ou l’intégration standard d’une technologie documentée suffisent, on n’est généralement pas dans le champ du CIR.

La question centrale à documenter est donc la suivante : pourquoi la solution ne pouvait-elle pas être obtenue de manière évidente à partir des connaissances accessibles ?

Les erreurs de qualification les plus fréquentes

Confondre “nouveau pour nous” et “nouveau sur le marché”

Une entreprise agroalimentaire qui lance son premier produit sans gluten ne relève pas automatiquement du CII si des produits comparables existent déjà en rayon avec des caractéristiques équivalentes. Une première interne ne vaut pas nouveauté au sens du dispositif.

Sur-qualifier du développement en R&D

L’intégration d’une nouvelle API, d’un framework récent, d’un composant du marché ou d’un capteur existant ne suffit pas à caractériser un verrou. Si la technologie est documentée, éprouvée et mobilisable sans incertitude scientifique ou technique réelle, on reste en dehors du champ du CIR.

Sous-qualifier une vraie démarche de recherche en simple innovation

À l’inverse, une entreprise qui développe un nouvel algorithme, un matériau, un procédé ou une architecture technique avec une incertitude forte sur la faisabilité initiale peut relever du CIR, même si le projet aboutit ensuite à un prototype innovant.

Mal séparer les phases d’un même projet

Un projet peut comporter une phase de R&D, puis une phase de conception de prototype. Dans ce cas, il est parfois possible de mobiliser CIR et CII sur des périmètres distincts. Mais cela suppose une séparation rigoureuse des travaux, des dépenses, du calendrier et des livrables. Les mêmes dépenses ne doivent pas être comptabilisées deux fois.

Comment sécuriser votre dossier CIR ou CII

La qualification d’un projet ne repose pas uniquement sur son récit. Elle repose sur la qualité de la documentation conservée pendant son déroulement.

Pour un dossier CIR

- conservez la revue de l’état de l’art ;

- formalisez le verrou technique ou scientifique ;

- archivez les hypothèses, tests, échecs, itérations et conclusions ;

- documentez précisément le rôle des équipes impliquées.

Pour un dossier CII

- constituez un benchmark des offres concurrentes ;

- démontrez la différenciation produit sur des critères objectifs ;

- conservez les éléments de conception du prototype ou de l’installation pilote ;

- rattachez clairement les dépenses aux travaux d’innovation éligibles.

En cas de doute, il est pertinent d’anticiper. Une demande de rescrit permet d’obtenir une position écrite en amont et de sécuriser davantage la déclaration. C’est souvent l’une des meilleures façons de réduire le risque d’une remise en cause ultérieure.

CIR et CII, les questions les plus fréquentes

Bien qualifier un projet, c’est déjà sécuriser son financement

Entre CIR et CII, l’enjeu n’est pas de choisir le dispositif le plus favorable en théorie, mais celui qui correspond réellement à la nature des travaux menés. Une qualification juste permet de mieux structurer la documentation, de fiabiliser la déclaration et de limiter le risque en cas de contrôle.

Avant le dépôt, il est donc utile de se poser deux questions simples : sommes-nous face à un verrou technique ou scientifique ? et notre produit est-il réellement nouveau par rapport au marché ? La réponse à ces deux questions permet, dans bien des cas, de clarifier immédiatement le bon positionnement.

{kind=link}

{kind=link}

{kind=link}