CII ou Crédit d’Impôt Innovation, pour quelles PME et Start-up ?

22/11/2021Trésorerie et CIR, ne pas négliger cette opportunité !

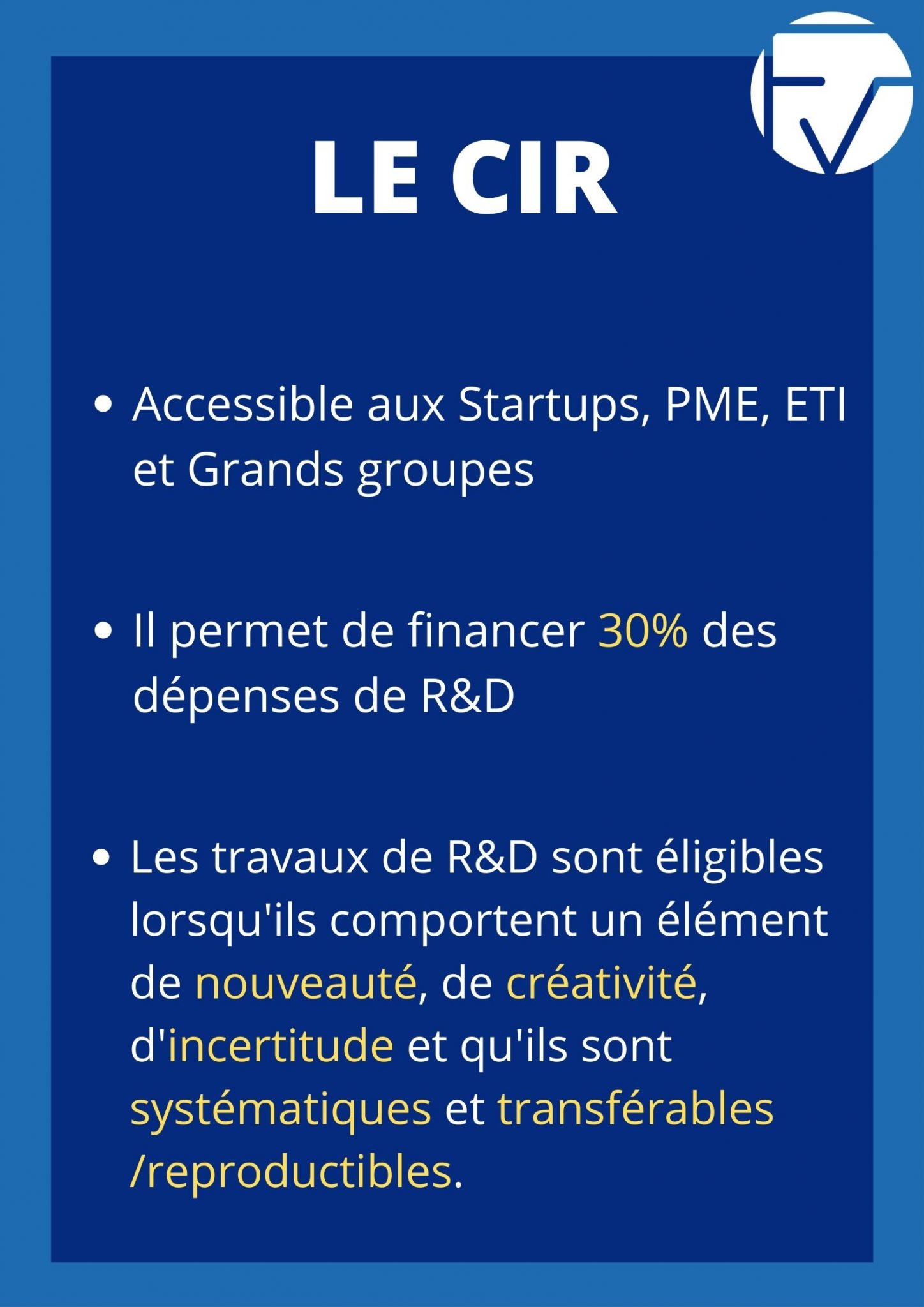

Qu'est ce que le CIR ?

Le crédit d’impôt recherche (CIR) est une mesure générique de soutien aux activités de recherche et développement (R&D) des entreprises. Le CIR est accessible à toutes les entreprises industrielles, commerciales, et agricoles, soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu. Les entreprises qui engagent des dépenses de recherche fondamentale ou expérimentale peuvent bénéficier du CIR sous certaines conditions. Le CIR est déduit de l’impôt sur les sociétés en cas de résultat positif, ou remboursé à l’entreprise en cas de résultat négatif. Le taux du CIR varie selon le montant des dépenses :

Comment en bénéficier ?

Vous devez remplir le formulaire cerfa 2069-A-SD et l'envoyer à votre service des impôts des entreprises en même temps que le relevé de solde (pour les entreprises soumises à l’impôt sur les sociétés) ou avec la déclaration de résultat (pour les entreprises soumises à l’impôt sur le revenu).

Comment devient-il une opportunité de trésorerie ?

Le CIR est aussi une opportunité de trésorerie, puisqu’il peut être remboursé en cas de résultat négatif. En effet, lorsque des dépenses de R&D ont été engagées, le crédit d’impôt est normalement imputé sur l’impôt des sociétés dû par l’entreprise. En cas d’impossibilité d’imputation liée à un résultat négatif ou à un bénéfice trop faible, le crédit excédentaire constitue une créance vis-à-vis de l’État, qui peut être automatiquement déduite de l’IS sur les trois exercices suivants, le cas échéant.

À l’issue de ce délai de 3 ans, la créance est remboursable. Néanmoins, le remboursement anticipé de la créance du CIR, c'est-à-dire sans le délai de carence de 3 ans, est possible pour :

FV Conseil Innovation vous accompagne dans toutes les étapes nécessaires à la déclaration et à la justification étapes du CIR, calcul du montant, rédaction du dossier technique, dépôt des pièces justificatives et assistance post-dépôt si nécessaire.